Nous mettons à votre disposition des fiches techniques sur les principales thématiques auxquelles vous êtes susceptible d'être confronte(é) lors de l'étude et la préparation de votre projet de départ à la retraite. Nos experts retraite restent à vos côtés.

Peu importe votre statut de salarié(e), indépendant(e) ou encore pharmacien(ne), vous disposez d’un droit à l’information concernant votre carrière. Pour cela, plusieurs documents sont à votre disposition :

- Le relevé de carrière

- Le relevé de situation individuelle

Le relevé de carrière recense les différentes périodes et trimestres que vous avez obtenus tout au long de votre vie d’assuré(e), mais uniquement auprès du régime de base de l’Assurance vieillesse. Il est plus précis que le relevé de situation individuelle.

Vous pouvez le télécharger sur le site : https://www.lassuranceretraite.fr

Après avoir créé un compte ou vous êtes enregistré sur votre « Espace personnel », dans l’onglet « Mes Démarches », il vous suffit de cliquer sur l’icône « Consulter mon relevé de carrière ».

Pour le télécharger et l’enregistrer sur votre ordinateur, il ne reste plus qu’à en demander l’impression, puis dans le menu Destination, il vous restera à sélectionner la commande « Enregistrer au format PDF » et à choisir l’emplacement désiré.

Le relevé de Situation Individuelle, appelé « RIS » recense lui l’ensemble de périodes (activité, chômage, maladie …), pour l’ensemble des régimes de bases et complémentaires auprès desquels vous avez cotisez. C’est une photographie d’ensemble de votre carrière.

Vous pouvez le télécharger sur le site : https://www.lassuranceretraite.fr

Après avoir créé un compte ou vous êtes enregistré sur votre « Espace personnel », dans l’onglet « Mes Démarches », il vous suffit de cliquer sur l’icône « Demander mon relevé de carrière tous régimes (RIS) ».

Pour le télécharger et l’enregistrer sur votre ordinateur, il ne reste plus qu’à en demander l’impression, puis dans le menu Destination, il vous restera à sélectionner la commande « Enregistrer au format PDF » et à choisir l’emplacement désiré.

Bien souvent, le relevé de Situation Individuelle téléchargeable sur le site de l’Assurance Retraite, ne comporte aucune mention des carrières publiques.

Selon votre cas, il faudra aller le télécharger sur les sites dédiés en fonction de votre statut :

https://www.cnracl.retraites.fr/

https://ensap.gouv.fr/

Les relevés sont disponibles dans votre espace personnel.

La retraite en France est régie par le principe de répartition. Les actifs versent des cotisations à la fois pour s’assurer l’inscription de droits à leur encontre, mais également pour assurer le paiement des pensions des retraités actuels. C’est un système dit de « solidarité intergénérationnelle ».

Ce système s’appuie sur 2 piliers, comptabilisés par des cotisations obligatoires :

- La retraite de base

- La retraite complémentaire

Il existe également un 3ème pilier, la retraite supplémentaire, qui elle s’appuie sur des cotisations facultatives. Elle est elle régie par le principe de capitalisation.

Il existe à ce jour 42 régimes de retraite, régis par des dispositions qui diffèrent en fonction du statut de chacun (voir tableau ci-dessous).

| REGIMES OBLIGATOIRES DE RETRAITE | |||

| STATUT | RETRAITE DE BASE | RETRAITE COMPLEMENTAIRE | |

| SALARIE(E)S | |||

| Salarié(e)s agricoles | MSA | AGIRC-ARRCO | |

| Salarié(e) de l’industrie, du commerce et des services |

CNAV/CARSAT |

AGIRC-ARRCO | |

| Banque de France, Industries électriques et gazières, Employés de notaire, RATP, SNCF, CESE (embauches à compter du 01/09/2023) |

AGIRC-ARRCO |

||

| Agent(e)s non titulaires de l’Etat | IRCANTEC | ||

| Personnel naviguant |

CRPN |

||

| SALARI(E)S RELEVANT DE STATUTS PARTICULIERS | |||

| Salarié(e)s des mines | CANSSM | ARRCO | |

|

Banque de France, Industries électriques et gazières, Employés de notaire, RATP, SNCF, CESE (embauches jusqu'au 31/08/2023) Comédie |

Banque de France, CNIEG, CRPCF, CRPCEN, ENIM, RATP, SNCF … |

||

| FONCTIONNAIRES | |||

| Fonctionnaires de l’Etat, magistrats et militaires, Agents de la fonction publique territoriale et hospitalière, fonctionnaires du Parlement, |

Retraites de l’Etat, CNRACL, Caisse des agents de l’Assemblée |

RAFP |

|

| NON-SALARIE(E)S | |||

| Exploitant(e)s agricoles | MSA | MSA RCO | |

| Artisans, commerçant(e)s | SSI (Régime général) | SSI | |

| Professions libérales : notaires, officiers ministériels, Médecins, dentistes, sages-femmes, pharmaciens, auxiliaires médicaux, vétérinaires, agents généraux d’assurance |

CNAVPL |

CPRN, CAVOM, CARMF, CARCDSF, CAVP, CARPIMKO, CARPV, CAVAMAC |

|

| Avocat(e)s | CNBF Base | CNBF Complémentaire | |

| ELUS ET REPRESENTANTS | |||

| Elu(e)s loca(les)ux | IRCANTEC | ||

| Député(e)s, sénateur(ice)s | Caisse de retraite de l’AN & du Sénat | ||

L’affiliation au régime général de la Sécurité Sociale est obligatoire pour « toute personne salariée ou qui travaille pour un ou plusieurs employeurs, quels que soient son âge, sa rémunération, son contrat et dès lors que l’activité concernée ne la rattache pas à un autre régime de base ».

Certaines professions sont également rattachées au régime général comme les artistes, les élus locaux, les journalistes professionnels, les sportifs …

Depuis le 1er juillet 2017, les salarié(e)s agricoles (MSA) ainsi que les artisans et les commerçants (SSI, ex-RSI), sont affilié(e)s au régime de base dans le cadre de la LURA.

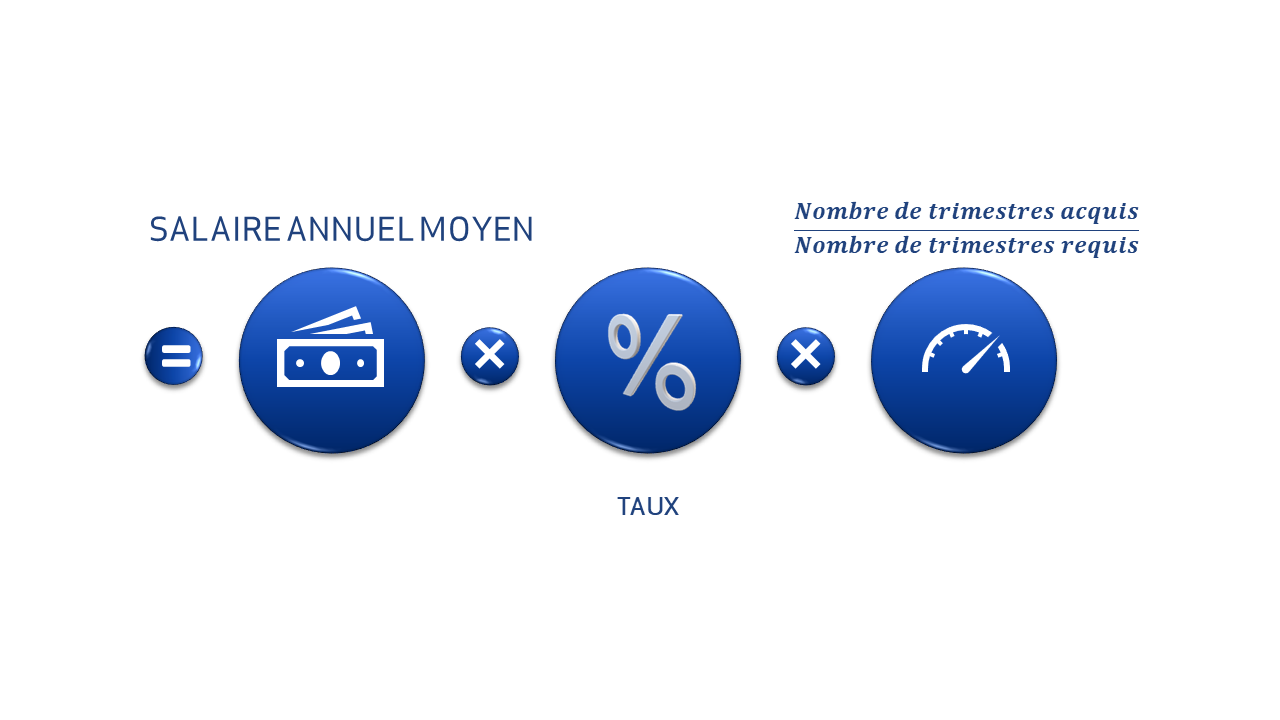

Pour ces différentes catégories de personnes, le calcul de la retraite de base se décompose de cette manière : Le salaire annuel moyen, représente la moyenne des 25 meilleures années des revenus perçus, revalorisés et plafonnés (46 368 € pour l’année 2024).

Le salaire annuel moyen, représente la moyenne des 25 meilleures années des revenus perçus, revalorisés et plafonnés (46 368 € pour l’année 2024).

Le taux lui est égal à taux plein, à 50 % maximum lorsqu’aucune décote ni surcote n’est appliquée.

Enfin, il faudra multiplier le résultat acquis par le prorata entre le nombre de trimestres acquis au Régime général/MSA/SSI, et le nombre de trimestres requis pour obtenir le taux plein.

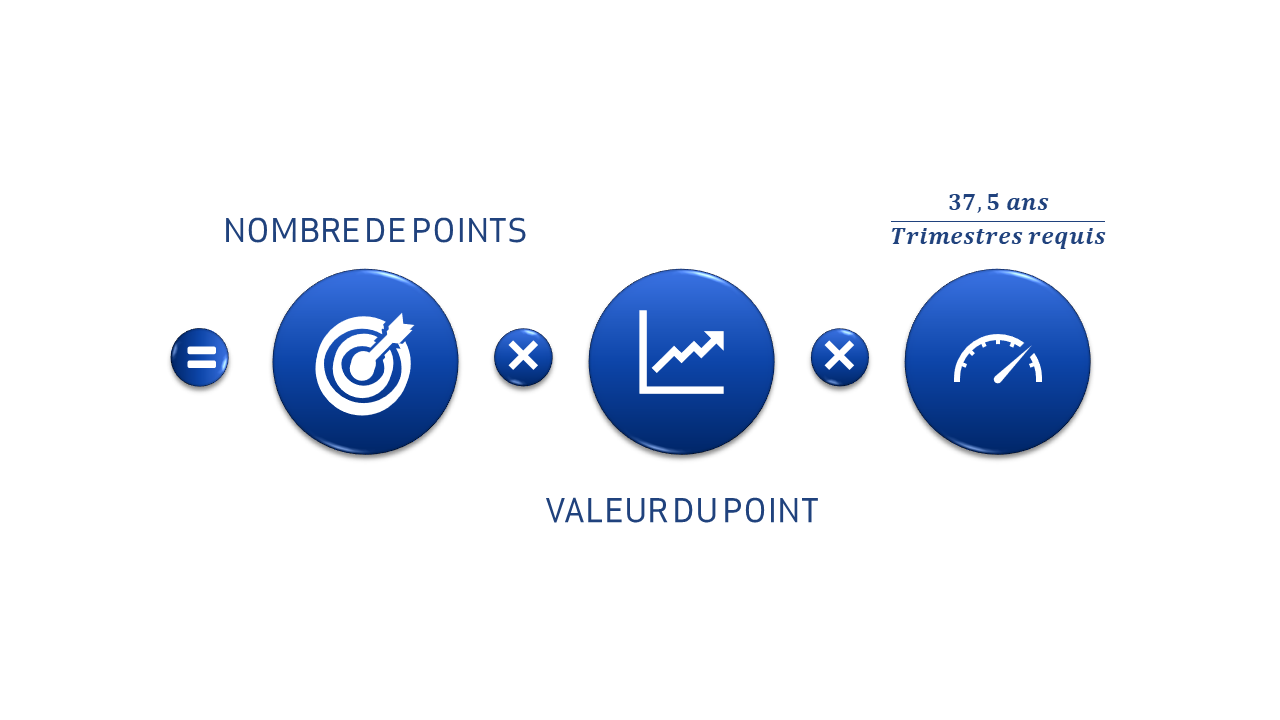

Lors de votre carrière, vous cotisez également obligatoirement à la retraite complémentaire et comptabilisez des points AGIRC-ARRCO.

Le montant de votre pension de retraite complémentaire sera égal au produit de :

Votre nombre de points se trouve sur votre Relevé Individuel de Situation.

Le taux sera égal à 100 % au maximum, si aucune décote.

La valeur du point est fixée chaque année au 1er novembre. Elle est égale à 1,4159 € au 1er novembre 2023.

Le travailleur indépendant est celui dont les conditions de travail sont définies exclusivement par lui-même ou par le contrat le définissant avec son donneur d'ordre. Il n'a aucun lien de subordination avec ce dernier.

Depuis le 1er janvier 2020, le régime social des indépendants est totalement intégré au régime général.

Le calcul de la retraite de base des indépendants est identique à celui des salariés. Il se décompose de la manière suivante :

Le revenu annuel moyen, représente la moyenne des 25 meilleures années des revenus perçus, revalorisés et plafonnés (46 368 € pour l’année 2024).

Le taux lui est égal à taux plein, à 50 % maximum lorsqu’aucune décote ni surcote n’est appliquée.

Enfin, il faudra multiplier le résultat acquis par le prorata entre le nombre de trimestres acquis au Régime général/MSA/SSI, et le nombre de trimestres requis pour obtenir le taux plein.

Les travailleurs indépendants cotisent depuis le 1er janvier 2013 au régime complémentaire des indépendants (RCI). Ce régime est né de la fusion du régime complémentaire obligatoire des artisans et du nouveau régime complémentaire obligatoire des commerçants.

L’histoire des retraites complémentaires des artisans et des commerçant(e)s étant riche, il se peut qu’il soit affiché sur votre relevé de carrière plusieurs types de points de retraite complémentaire (NRCO, RCI …). Le principe de calcul reste le même pour l’ensemble des points, et est le produit de 3 facteurs :

Votre nombre de points se trouve sur votre Relevé Individuel de Situation.

Le taux sera égal à 100 % au maximum, si aucune décote n’est appliquée.

La valeur du point est égale à 1,327 € (valeur 2024).

Les professions libérales groupent « les personnes exerçant à titre habituel, de manière indépendante et sous leur responsabilité, une activité ayant pour objet d’assurer des prestations intellectuelles, techniques ou de soins, mises en œuvre au moyen de qualifications professionnelles appropriées et dans le respect de principes éthiques ou d’une déontologie professionnelle ».

Derrière cette définition générale, les professionnel(le)s libéraux cotisent également à 2 régimes de retraite : un régime de base appelé CNAVPL, et un régime complémentaire propre à chaque profession.

La CNAVPL gèrent le régime obligatoire commun à un ensemble de professions. Elle regroupe notamment, les agents généraux d’assurance, les architectes, les auxiliaires médicaux, les chirurgiens-dentistes, les sages-femmes, les experts-comptables, les médecins, les pharmacien(ne)s, les notaires, les vétérinaires …

La retraite de base CNAVPL sera calculé par le produit de 3 facteurs :

Le nombre de points est inscrit sur votre Relevé Individuel de Situation.

Le taux lui est égal à taux plein, à 100 % au maximum lorsqu’aucune décote ni surcote n’est appliquée.

La valeur du point au 1er janvier 2024 a été fixée à 0,6399 €.

Chaque caisse de profession libérale a des dispositions spécifiques. Cependant, le calcul reste commun à l’ensemble des régimes. Il sera le résultat du produit de 3 facteurs :

Le nombre de points est inscrit sur votre Relevé Individuel de Situation (créer un lien hypertexte vers la Fiche « Obtenir ses informations de carrière »). En fonction des professions, il peut exister un ou plusieurs décomptes de points de retraite complémentaire (ex : pour les notaires, les régimes complémentaires Section B et C).

Le taux lui est égal à taux plein à 100 % maximum lorsqu’aucune décote ni surcote n’est appliquée.

La valeur du point dépend de chacune des caisses de retraite complémentaire et est inscrite au bas des relevés de carrière, sous le total des points.

L’avocat(e), quel que soit son statut (indépendant(e) ou salarié(e)), est affilié(e) de plein droit aux régimes d’assurance vieillesse de base et complémentaire de la CNBF.

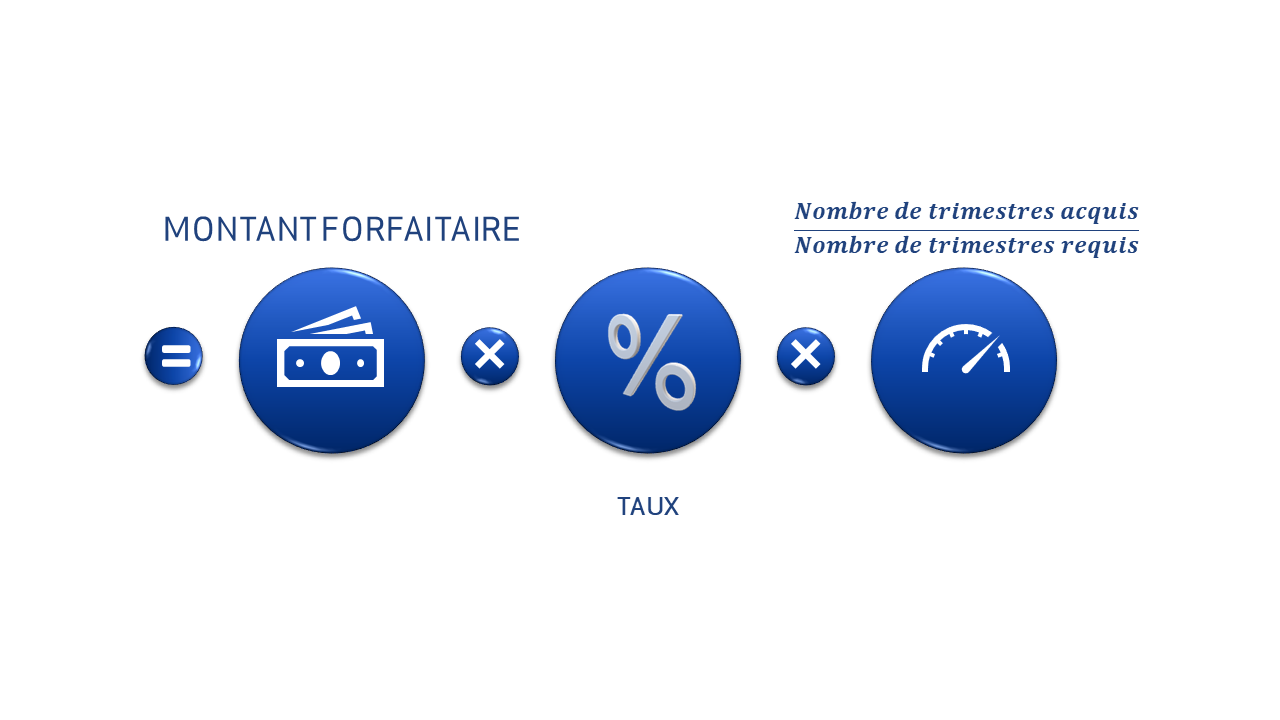

La pension de base CNBF n’est pas assise sur un revenu, mais sur un montant forfaitaire revalorisé chaque année par la CNBF. Le calcul de votre pension de base est le produit de 3 facteurs :

Le montant forfaitaire est de 18 665 € au 1er janvier 2024.

Le taux lui est égal à taux plein, à 100 % maximum lorsqu’aucune décote ni surcote n’est appliquée.

Enfin, il faudra multiplier le résultat acquis par le prorata entre le nombre de trimestres acquis auprès de la CNBF, et le nombre de trimestres requis pour obtenir le taux plein.

Lors de votre carrière, vous cotisez également à la retraite complémentaire et comptabilisez des points CNBF. Le régime CNBF possède la particularité de permettre à ses assuré(e)s de choisir leur classe de cotisation, et donc par conséquent de déterminer à l’avance leur nombre de points annuel.

Le montant de votre pension de retraite complémentaire sera égal au produit de :

Votre nombre de points se trouve sur votre Relevé Individuel de Situation.

Le taux sera égal à 100 % au maximum, si aucune décote n’est appliquée. Il n’existe pas de surcote à la retraite complémentaire CNBF.

La valeur du point est égale à 0,9913 € au 1er janvier 2024.

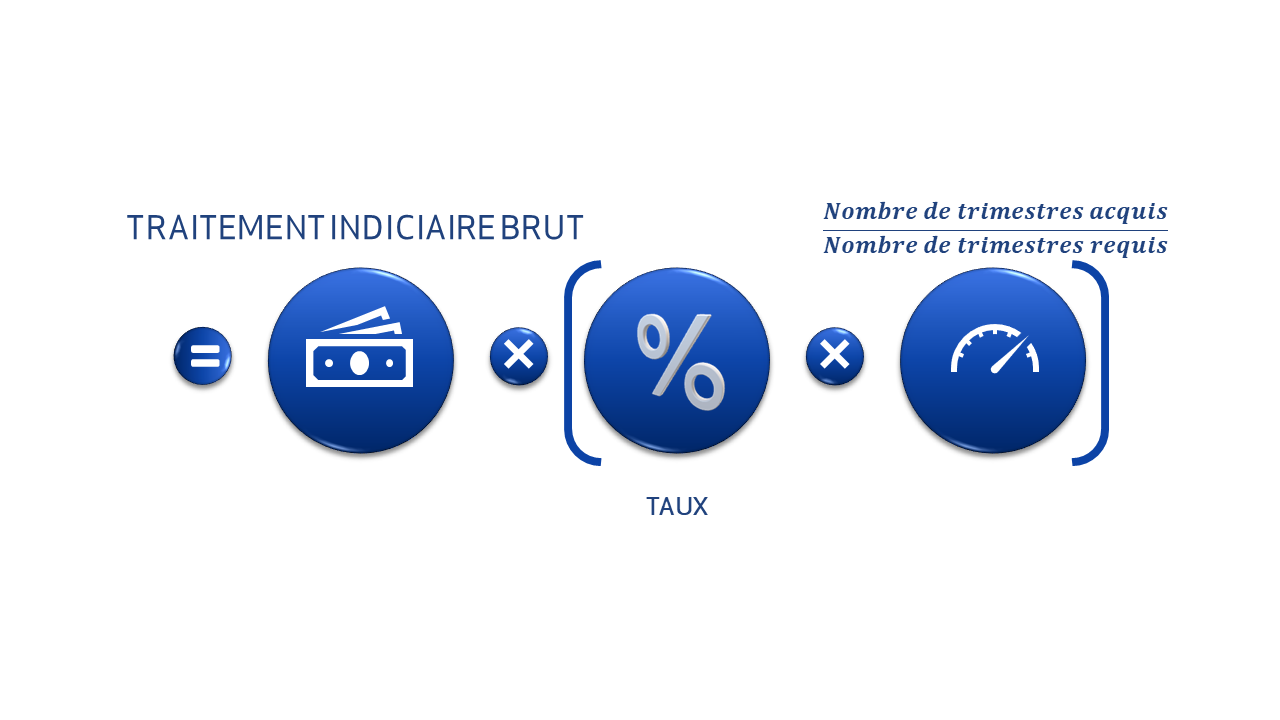

La pension de retraite des agent(e)s de la fonction publique, est calculée sur la base du « traitement indiciaire brut » attaché à l’emploi statutaire du fonctionnaire. Ce traitement indiciaire doit avoir été détenu depuis 6 mois au moins au moment de la cessation des services valables pour la retraite.

Le calcul de la retraite de base se décompose de cette manière :

Le traitement indiciaire brut est indiqué sur le bulletin de paie. A défaut, il sera obtenu de la manière suivante : indice majoré x (valeur du point d’indice/100).

Le taux lui est égal à taux plein, à 75 %, et peut même aller jusqu’à 80 % si l’on bénéficie de bonifications.

Il faudra multiplier le taux par le prorata entre le nombre de trimestres acquis au Régime des fonctionnaires, et le nombre de trimestres requis pour obtenir le taux plein.

Le montant initial de la pension, peut se voir lui être appliqué, un coefficient de minoration ou de majoration.

La Retraite Additionnelle de la Fonction Publique (RAFP) créée en 2005, est le régime de retraite additionnelle réservé aux fonctionnaires. Elle vient combler une lacune de la retraite de base qui ne prenait pas en compte les primes et autres avantages en nature reçus lors de la carrière des fonctionnaires.

Le montant de votre pension de retraite RAFP sera égal au produit de :

Votre nombre de points se trouve sur votre Relevé Individuel de Situation.

Le coefficient d’âge évolue en fonction de l’âge auquel vous demandez la liquidation de votre retraite complémentaire RAFP. Exemple : 1 à 62 ans, 1,22 à 67 ans.

La valeur de service est égale à 0,05378 € (valeur 2024).

La périodicité de votre versement est décidée selon le nombre de points acquis auprès du régime. Ainsi, il vous sera versé un capital unique dans le cas où vous détenez moins de 4 600 points RAFP, un capital fractionné entre 4 600 et 5 124 points et enfin un versement mensuel au-delà de 5 125 points.

Les règles applicables aux salarié(e)s agricoles sont identiques à celles appliquées aux salarié(e)s, aussi bien concernant la retraite de base que pour la retraite complémentaire.

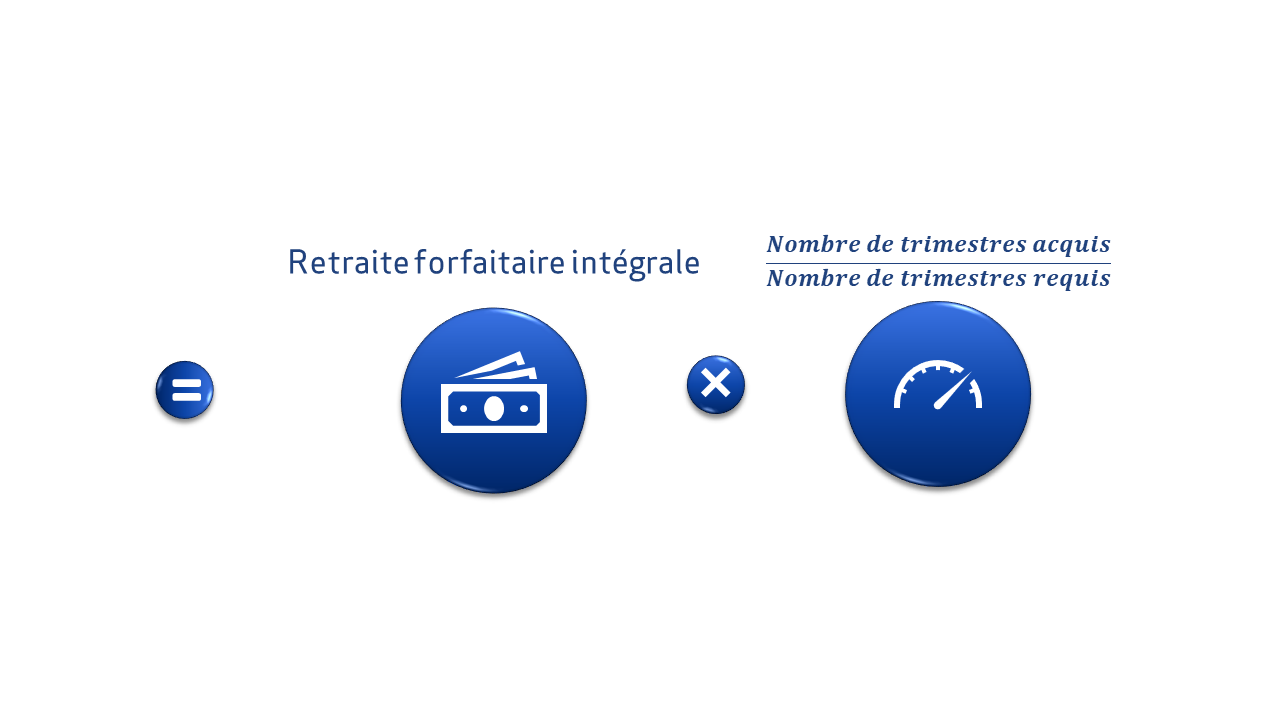

En tant que non-salarié(e) agricole, vous pourrez bénéficier d’une pension de retraite de base qui peut prendre une double forme, ainsi que d’une retraite complémentaire.

Elle est attribuée à l’assuré(e) et aux membres de sa famille lorsque l'activité non salariée agricole était exercée à titre exclusif ou principal. Le montant qui vous sera versé est le résultat du produit de 3 facteurs :

Elle est attribuée à l’assuré(e) et aux membres de sa famille lorsque l'activité non salariée agricole était exercée à titre exclusif ou principal. Le montant qui vous sera versé est le résultat du produit de 3 facteurs :

Le montant de la retraite forfaitaire intégrale est de 3461,72 € annuel, soit 288,47 € par mois.

Il faudra multiplier le résultat acquis par le prorata entre le nombre de trimestres acquis au en tant que non-salarié(e) agricole à temps exclusif ou principal, et le nombre de trimestres requis pour obtenir le taux plein.

La retraite de base proportionnelle est une retraite par points. Le nombre de points diffère en fonction du statut. Elle est ouverte aux : chefs d'exploitation ou d'entreprise agricole, aides familiaux ou aux collaborateurs.

Le montant de votre pension de retraite de base proportionnelle sera égal au produit de :

Le nombre de points obtenus chaque année diffère en fonction du statut et du revenu annuel. Si vous êtes exploitant(e) agricole, votre nombre de points variera entre 23 et 112 pour l’année 2019, en fonction de votre revenu.

En revanche, seuls 16 points par an pourront être comptabilisés pour les collaborateur(ice)s et les aidant(e)s familiaux.

La valeur du point est de 4,068€ (valeur 2022).

La pension de base totale de l’assuré devra être soumise au taux de la pension. Il est égal à taux plein, à 100 % au maximum lorsqu’aucune décote ni surcote n’est appliquée

Depuis 2003, les chef(fe)s d’exploitation ou d’entreprise agricole bénéficient d’un régime de retraite complémentaire obligatoire, et depuis 2011 pour les collaborateurs et aides familiaux.

Le montant de votre pension de retraite complémentaire sera égal au produit de :

Votre nombre de points RCO se trouve sur votre Relevé Individuel de Situation.

Le taux sera égal à 100 % au maximum, si aucune décote n’est appliquée.

La valeur du point est égale à 0,3642 € (valeur 2024).

Les agent(e)s non titulaires de l’Etat et des collectivités publiques, cotisent comme les salarié(e)s de droit privé auprès du régime général de la Sécurité sociale. En revanche, ils/elles sont affilié(e)s dans le cadre de la retraite complémentaire auprès de l’IRCANTEC. Cela concerne par exemple :

- Les agent(e)s contractuels de droit public,

- Les agent(e)s recruté(e)s sur contrat aidé par un personne morale de droit public,

- Les praticien(ne)s hospitaliers,

- Les titulaires à temps non complet (moins de 28 heures),

- Les titulaires sans droit à pension (2 ans minimum depuis 2011),

- Les membres du gouvernement et les élus locaux.

Pour ces différentes catégories de personnes, le calcul de la retraite de base se décompose de cette manière :

Le salaire annuel moyen, sera calculé en calculant la moyenne des 25 meilleures années des revenus perçus et plafonnés (41 136 € pour l’année 2022).

Le taux lui est égal à taux plein à 50 % maximum lorsqu’aucune décote ni surcote n’est appliquée.

Enfin, vous devrez multiplier le résultat acquis par le prorata entre le nombre de trimestres acquis au Régime général/MSA/SSI, et le nombre de trimestres requis pour obtenir le taux plein.

Lors de votre carrière, vous cotisez également obligatoirement à la retraite complémentaire et comptabilisez des points IRCANTEC.

Le montant de votre pension de retraite complémentaire sera égal au produit de 3 facteurs :

Votre nombre de points se trouve sur votre Relevé Individuel de Situation.

Le taux sera égal à 100 % au maximum, si aucune décote ni surcote n’est appliquée.

La valeur du point est égale à 0,54357 € au 1er janvier 2024.

Obtenir la liquidation de sa retraite à « taux plein », permet à l’assuré(e) de toucher sa pension de retraite sans décote, au taux maximal.

Le « taux plein » est atteint soit de façon automatique par l’âge, soit lorsque l’assuré(e) remplit une double condition d’âge et de trimestres.

Ces dispositifs concernent l’ensemble des assuré(e)s : salarié(e)s, indépendant(e)s, avocat(e)s, chef(fe) exploitant(e) agricole, professionnel(le) libéral(e), agent(e) sédentaire de la fonction publique.

En revanche il existe d’autres règles d’application concernant les agent(e)s actifs de la fonction publique ou les assuré(e)s de certains régimes spéciaux.

Pour demander la liquidation de sa retraite à « taux plein », il faut remplir simultanément deux conditions :

L’âge

En 2023, le législateur a augmenté l’âge minimum de départ à la retraite, passant progressivement de 62 à 64 ans pour les personnes nées à partir de 1968.

| Date de naissance | Age légal de départ |

| Jusqu’au au 31/08/1961 | 62 ans |

| Du 1er septembre 1961 au 31/12/1961 | 62 ans et 3 mois |

| 1962 | 62 ans et 6 mois |

| 1963 | 62 ans et 9 mois |

| 1964 | 63 ans |

| 1965 | 63 ans et 3 mois |

| 1966 | 63 ans et 6 mois |

| 1967 | 63 ans et 9 mois |

| À compter de 1968 | 64 ans |

Un nombre de trimestres requis

Pour prétendre à la retraite à « taux plein », il faut réunir à la date de liquidation de la retraite, un nombre de trimestres, qui évolue en fonction de votre année de naissance (170 pour une personne née en 1967).

| Année de naissance | Nombre de trimestres requis |

| Jusqu’au au 31/08/1961 | 168 |

| 01/09/1961 au 31/12/1961 | 169 |

| 1962 | 169 |

| 1963 | 170 |

| 1964 | 171 |

| À partir de 1965 | 172 |

Cas pratique : Jocelyn, né en 1968, pourra liquider sa retraite à taux plein à l’âge de 64 ans, si il réunit à cette date 172 trimestres.

Il est également possible d’obtenir le taux maximum de liquidation de sa retraite (50 % au régime général, 100 % à la retraite complémentaire AGIRC-ARRCO), uniquement par l’âge. La date anniversaire déclenche automatiquement le taux maximum, sans avoir à obtenir le nombre de trimestres requis.

| Date de naissance | Taux plein par l’âge |

| Avant le 01/07/1951 | 65 ans |

| A partir du 01/07/1951 | 65ans et 4 mois |

| 1952 | 65 ans et 9 mois |

| 1953 | 66 ans et 2 mois |

| 1954 | 66 ans et 7 mois |

| A partir de 1955 | 67 ans |

Cas pratique : Philippe, né le 12 janvier1952, a obtenu le taux plein automatique le 1er novembre 2017, à 65 ans et 9 mois.

Attention : Obtenir une retraite à « taux plein » par l’âge ne signifie pas forcément l’obtention d’une retraite pleine et entière. Par exemple, dans le calcul de la retraite de base des salarié(e)s, il existe un prorata à appliquer. S’il vous manque des trimestres, le prorata fera nécessairement baisser la pension que vous auriez touchée dans le cadre d’une retraite pleine.

Il existe des situations où il est possible de partir plus tôt avec ou sans les trimestres requis :

- Le départ anticipé pour carrière longue,

- La retraite anticipée des adultes handicapés,

- La retraite anticipée pour incapacité permanente,

- La retraite anticipée pour pénibilité,

- La retraite anticipée des travailleurs de l’amiante.

La décote et la surcote sont 2 mécanismes qui permettent à titre définitif, de minorer ou de majorer le montant de la pension de vos retraites.

La décote est appliquée sur le taux de la pension servie lorsque la durée d’assurance acquise est inférieure à la durée d’assurance requise pour prétendre à une retraite à taux plein.

La surcote permet elle, de majorer le montant de la pension lorsque vous continuez à cotiser au-delà de l’âge légal de départ et de la durée d’assurance requise pour bénéficier d’une pension à taux plein.

Les coefficients et les règles d’application sont différentes selon les régimes.

Le coefficient de minoration est de 0,625 % par trimestre manquant dans la limite de 20 trimestres.

La surcote elle, permet une majoration de 1,25 % par trimestre supplémentaire acquis.

L’AGIRC-ARRCO se base sur le taux appliqué par le Régime Général pour calculer le taux de sa pension complémentaire. En revanche, le coefficient de minoration est différent : 1% à soustraire du taux de pension pour les 12 premiers trimestres manquants, puis 1,25% jusqu’au 20ème trimestre manquant.

Il n’existe pas de surcote à la retraite complémentaire AGIRC-ARRCO.

Nous évoquons ici la décote et la surcote de la retraite complémentaire, qui sont des dispositifs définitifs. Le mécanisme du malus/bonus AGIRC-ARRCO relève d’une autre application.

Le coefficient de minoration est de 0,625 % par trimestre manquant dans la limite de 20 trimestres.

La surcote elle, permet une majoration de 1,25 % par trimestre supplémentaire acquis.

Le coefficient de minoration est de : 1% à soustraire du taux de pension pour les 12 premiers trimestres manquants, puis 1,25% jusqu’au 20ème trimestre manquant.

Il n’existe pas de surcote à la retraite complémentaire RCI.

Le coefficient de minoration est de 1,25 % par trimestre manquant dans la limite de 20 trimestres.

La surcote elle, permet une majoration de 0,75 % par trimestre supplémentaire acquis.

Les montants de décote et de surcote diffèrent en fonction de la section professionnelle à laquelle vous appartenez. Certaines sections appliquent également un âge taux plein à partir duquel vous pouvez liquider vos droits sans décote.

Le coefficient de minoration est de 1,25 % par trimestre manquant dans la limite de 20 trimestres.

La surcote elle, permet une majoration de 1,25 % par trimestre supplémentaire acquis.

La CNBF applique un coefficient de minoration de 1,25% par trimestre manquant.

Il n’existe pas de surcote à la retraite complémentaire CNBF.

Le coefficient de minoration appliqué sera de 1,25 % par trimestre manquant que ce soit pour les catégories sédentaires ou actifs. Pour ces derniers des règles particulières s’appliquent.

Votre pension de base sera majorée de 1,25 % par trimestre supplémentaire accompli.

La RAFP ne permet pas la liquidation avant 62 ans.

En revanche, elle octroie un coefficient de majoration de 4%/an selon votre âge à la liquidation de la pension.

Le coefficient de minoration est de 1,25 % par trimestre manquant dans la limite de 20 trimestres.

La surcote elle, permet une majoration de 1,25 % par trimestre supplémentaire acquis.

La MSA applique un coefficient de minoration de 1,25 % par trimestre manquant dans la limite de 20 trimestres.

Le coefficient de minoration est de 0,625 % par trimestre manquant dans la limite de 20 trimestres.

La surcote elle, permet une majoration de 1,25 % par trimestre supplémentaire acquis.

Le coefficient de minoration est de : 1 % à soustraire du taux de pension pour les 12 premiers trimestres manquants, puis 1,25 % jusqu’au 20ème trimestre manquant.

L’IRCANTEC applique un coefficient de surcote de 0,625 % ou de 0,75 % par trimestre supplémentaire d’assurance, en fonction de votre âge de liquidation.

Il existe dans une carrière des interruptions de travail, quel que soit le régime : la maladie, la maternité, le service militaire, le chômage …

Toutes ces périodes, ont un impact sur la retraite évidemment, mais peuvent néanmoins être sources de droits, et vous comptabiliser des trimestres et/ou des points, à condition d’être assuré(e) social(e).

Les périodes de maladie indemnisées par l’Assurance Maladie ainsi que les périodes indemnisées à la suite d’un accident du travail ou d’une maladie professionnelle, seront assimilées à 1 trimestre d’assurance tous les 60 jours d’indemnisation, dans la limite de 4 trimestres par année.

Les périodes indemnisées par l’Assurance Maladie au titre de la maladie, de l’accident du travail ou de la maladie professionnelle, permettent également sous certaines conditions, l’inscription de points gratuits aux régimes complémentaires.

L’AGIRC-ARRCO octroie des points pour les périodes de maladie supérieures à 60 jours consécutifs, indemnisées 1 mois au maximum suivant une période validable.

L’IRCANTEC octroie elle des points pour les périodes de maladie supérieures à 30 jours consécutifs.

L’indemnisation par l’Assurance Maladie

Avant 2014, le trimestre qui comprend la date de l’accouchement est assimilé à un trimestre d’assurance.

Depuis le 1er janvier 2014, les périodes d’indemnisation par l’Assurance maternité et de repos pour l’adoption, permettent de valider des trimestres. Chaque période de 90 jours permettent de valider 1 trimestre.

Le Congé parental d’éducation

Le bénéfice de la majoration d’assurance ne concerne que le congé parental à temps plein. Chaque période de 90 jours permet de valider 1 trimestre, dans la limite de 12.

Cette majoration d’assurance ne peut pas être cumulée avec la majoration d’assurance pour le même enfant (voir ci-dessous).

Les majorations d’assurance

Il est possible d’obtenir des majorations de trimestres dans le cadre de la maternité, de l’adoption et de l’éducation des enfants. Ces majorations ne sont pas décomptées sur leur relevé année après année, mais sont ajoutées au total final de vos trimestres (excepté les départs en carrière longue) :

- Naissance : La mère assurée sociale peut bénéficier de 4 trimestres pour chaque enfant né ou mort-né, au titre de l’incidence de la grossesse sur sa vie professionnelle.

- Adoption : Il existe également une majoration de durée d’assurance de 4 trimestres dans le cas d’une adoption simple ou plénière durant la minorité de l’enfant. Elle est attribuée à l’un ou à l’autre des parents assurés sociaux, figurant sur l’acte ou le jugement d’adoption.

- Éducation : Enfin, 4 trimestres peuvent être octroyés au titre de l’éducation de chaque enfant mineur pendant les 4 années suivant sa naissance ou son adoption.

Depuis le 1er janvier 2010, les deux parents peuvent décider d’un commun accord, soit de désigner un seul bénéficiaire, soit de répartir entre eux la majoration éducation et/ou la majoration adoption.

De manière automatique, les trimestres seront attribués à la mère, ou partagés si les deux parents sont du même sexe.

Les parents disposent d’un délai de 6 mois à compter du 4ème anniversaire de l’enfant ou suivant le 4ème anniversaire de l’adoption pour faire connaître leur choix.

Il ne faut pas confondre ces trimestres de majoration d’assurance, avec les trimestres d’indemnisation décrits ci-dessus.

Enfin, cette majoration n’est pas cumulable pour le même enfant, avec celle du congé parental d’éducation.

La majoration de la pension

La pension du régime général est majorée de 10 % si vous avez eu ou élevé (9 années avec ses 16 ans) au minimum 3 enfants.

Décompte des périodes indemnisées

Les périodes indemnisées par l’Assurance Maladie permettent également sous certaines conditions, l’inscription de points aux régimes complémentaires.

L’AGIRC-ARRCO octroie automatiquement des points pour chaque maternité, si celle-ci débute moins de 30 jours après la dernière période validable.

La majoration des pensions

L’AGIRC-ARRCO majore votre pension de retraite complémentaire à hauteur de 10 % si vous avez eu ou élevé (durant 9 années avant ses 16 ans) au moins 3 enfants. Cette majoration est plafonnée.

Les enfants à charge

Sous certaines conditions, l’AGIRC-ARRCO octroie 5 % de majoration par enfant, lorsque vous avez à la liquidation de votre retraite, un enfant à charge.

Les bonifications pour enfants

Les hommes et les femmes fonctionnaires peuvent bénéficier d’une bonification fixée à 4 trimestres par enfant, à condition qu’ils aient interrompu ou réduit leur activité d’une durée au moins égale à 2 mois. Il s’agit ici de maternité, d’adoption ou encore de congé parental.

Ces bonifications de trimestres ne peuvent pas se cumuler avec celles prévues par le régime général et sont appliquées en priorité par le régime spécial.

La majoration de la pension

La pension de base des régimes publiques sera majorée de 10 % pour les 3 premiers enfants, et à 5 %par enfant au-delà du 3ème sans pour autant excéder le montant du traitement indiciaire brut.

Départ anticipé des parents de 3 enfants

Consultez notre dossier concernant les départs anticipés.

La CNAVPL permet la validation de 8 trimestres par enfant : 4 au titre de la maternité ou de l’adoption et 4 au titre de l’éducation. Le régime compétent prioritairement reste le régime général des salarié(e)s.

Les régimes complémentaires des professions libérales n’appliquent pas tous une réglementation identique en matière de majoration familiale des pensions. Il est nécessaire de se référer à sa section professionnelle pour en connaître le coefficient.

La CNBF permet la validation de 8 trimestres par enfant : 4 au titre de la maternité ou de l’adoption et 4 au titre de l’éducation. Le régime compétent prioritairement reste le régime général des salarié(e)s.

La MSA Exploitant permet la validation de 8 trimestres par enfant : 4 au titre de la maternité ou de l’adoption et 4 au titre de l’éducation. Le régime compétent prioritairement reste le régime général des salarié(e)s.

Concernant la pension de retraite proportionnelle des non-salariés agricoles, chaque trimestre de majoration familiale accordé, ouvre droit à un nombre de points correspondant au quart de celui de la dernière année d'assurance du parent bénéficiaire des trimestres de majoration.

Le congé parental d’éducation

Une majoration d'assurance est accordée aux pères et mères de famille ayant obtenu un congé parental d'éducation. La majoration de durée d'assurance est égale à la durée effective du congé parental.

Cette majoration est accordée lorsque son application est plus favorable que les majorations de durée d'assurance pour enfants.

Décompte des périodes indemnisées

L’IRCANTEC octroie des points gratuitement, pour les périodes de congé maternité ou et d'adoption, indemnisés par la sécurité sociale et supérieures à 30 jours consécutifs.

La majoration des pensions

L’IRCANTEC majore également votre pension complémentaire graduellement en fonction du nombre d’enfants retenus : 10 % pour 3 enfants, 20 % pour 5 enfants … Les enfants peuvent être ses propres enfants, mais également ceux élevés durant 9 années avant l’âge de leurs 16 ans.

Le régime de base des indépendant(e)s est aligné sur celui des salarié(e)s. Les règles applicables à ce régime subsistent aux indépendant(e)s.

Le régime général valide autant de trimestres que l’assuré(e) social(e) réunit de fois 50 jours de chômage indemnisé pour une année civile.

En cas de cessation d’indemnisation, le régime général permet la validation de trimestres, dans la limite d’1 année pour les personnes âgées de moins de 55 ans, et de 5 années pour les personnes âgées de plus de 55 ans.

L’AGIRC-ARRCO octroie des points en contrepartie de l’indemnisation chômage. Ce calcul est basé sur le salaire journalier de référence et le nombre de jours d’indemnisation.

Un(e) agent(e) de la fonction publique a la possibilité de bénéficier d’une indemnisation chômage au même titre qu’un(e) salarié(e) du secteur privé. Retrouvez les conditions d’indemnisation ici.

Cette indemnisation ARE, permet à l’agent(e) indemnisé(e) de valider des trimestres auprès du régime général. En revanche, aucun point de retraite complémentaire ne sera comptabilisé.

Certaines catégories de professions ne cotisent pas au régime d'assurance chômage. Pour être couvert(e)s en cas de perte d'activité, ils/elles devront souscrire à une assurance chômage auprès d'un assureur privé. Cela concerne :

- Un(e) professionnel(le) libéral(e),

- Un(e) avocat(e),

- Un(e) agriculteur(ice) non exploitant(e),

- Les mandataires sociaux sauf s’ils cumulent la fonction avec un contrat de travail.

Enfin, concernant les dirigeant(e)s d’entreprises, leur affiliation à l’assurance chômage dépendra à la fois de la forme juridique de la société, mais également de leur statut au sein de celle-ci.

Concernant le régime de base, il faut vous référer à la situation des salarié(e)s ci-dessus.

L’IRCANTEC octroie des points en contrepartie de l’indemnisation chômage. Ce calcul est basé sur le salaire journalier de référence et le nombre de jours d’indemnisation.

La période de service national sera validée par le 1er régime auquel vous avez été affilié à la sortie du service, à l’exception des régimes spéciaux (CNRACL …) qui sont prioritaires.

Les périodes de service national accomplies dans l'armée française sont assimilées à des périodes d'assurance. Elles sont retenues de date à date par périodes de 90 jours au régime général.

Le trimestre supplémentaire résultant de la règle d'arrondi est reporté soit au début, soit à la fin de la période.

L’AGIRC-ARRCO comptabilise uniquement des points de retraite complémentaire pour les seules périodes de service national excédant 12 mois à condition qu’il fasse suite à une période d’activité relevant l’ARRCO.

La période de service national doit avoir interrompu une période d'emploi ou de chômage indemnisé au titre du régime AGIRC-ARRCO.

Le temps de service national est compté pour la période comprise entre la date d’appel sous les drapeaux et celle du passage dans la disponibilité ou la réserve. Cette période intègre le calcul de l’ancienneté de service exigée pour la retraite.

Les indépendants sont soumis au régime général, et relèvent donc des règles d’application des salariés.

Il n’existe aucune validation de points auprès du régime complémentaire.

Le régime CNAVPL permet la validation de trimestres au titre du service militaire si l’assuré a été affilié en 1er lieu à la CNAVPL après sa période de service national.

Chaque ordre professionnel applique ses propres règles d’application. Par exemple, il est donné la possibilité aux dentistes, de racheter les points correspondant aux années civiles passées sous les drapeaux.

Le Service national est pris en compte par le régime de base et valide 1 trimestre par période de 90 jours. En revanche, le solde inférieur à 60 jours est perdu.

Il n’existe aucune validation de points auprès du régime complémentaire.

Les périodes de service national accomplies dans l'armée française sont assimilées à des périodes d'assurance. Elles sont retenues de date à date par périodes de 90 jours au régime de base MSA.

La retraite complémentaire RCO n’accorde aucun point gratuit pour le service militaire.

Les contractuels de la fonction publique sont soumis au régime général, et relèvent donc des règles d’application des salariés.

Pour bénéficier de la validation gratuite du service militaire auprès de l’IRCANTEC, il est nécessaire d’avoir au moins 1 année de services prise en compte par le régime.

Si vous avez effectué votre service militaire dans un pays de la Zone Economique Européenne, en Suisse ou dans un pays ayant signé une convention bilatérale de sécurité sociale, et que ledit pays a validé la période de service militaire, alors le régime général français retiendra cette période dans la durée d’assurance totale à acquérir pour l’obtention du taux plein.

Dans ce cas, s’applique la même règle que celle en vigueur pour les périodes salariées à l’étranger.

Vous êtes considéré(e) comme invalide si, après un accident ou une maladie d'origine non professionnelle, votre capacité de travail ou de gain est réduite d'au moins 2/3.

Les périodes de perception d’une pension d’invalidité, seront assimilées à 1 trimestre d’assurance pour chaque trimestre civil qui comprendra 3 mensualités de paiement.

Vous cesserez de percevoir votre pension d’invalidité lorsque vous atteindrez l’âge légal, ou si vous vous travaillez encore à l’âge légal, elle cessera d’être versée à l’âge de départ à la retraite.

Si vous êtes au chômage à l’âge légal de la retraite, et que vous avez exercé une activité professionnelle 6 mois avant cet âge, la pension d’invalidité pourra être versée jusqu’à 6 mois après l’âge légal.

Si à la fin des 6 mois vous avez retrouvé un emploi, elle continuera à être versée. Dans le cas contraire, la pension de retraite pour inaptitude se substituera à la pension d’invalidité.

Les périodes indemnisées par l’Assurance Maladie permettent également sous certaines conditions, l’inscription de points aux régimes complémentaires.

L’AGIRC-ARRCO octroie des points pour les périodes d’invalidité, indemnisées 1 mois au maximum suivant une période validable.

L’IRCANTEC octroie également des points gratuits aux affilié(e)s du régime, qui bénéficient soit d’une pension d’invalidité, soit d’une rente allouée en réparation d’un accident du travail ou d’une maladie professionnelle correspondant à un taux d’incapacité des 2/3.

L’âge légal de départ à la retraite est fixé en France entre 62 et 64 ans. Avant cet âge, vous ne pouvez demander la liquidation de vos retraites, à quelques exceptions près (possibilité de liquider sa retraite AGIRC-ARRCO dès 57 ans avec minoration).

Néanmoins le législateur a introduit certains dispositifs de départs anticipés, qui permettent à certain(e)s assuré(e)s de partir plus tôt à la retraite.

Le dispositif de départ en carrière longue est la possibilité donnée aux assuré(e)s, de demander la liquidation de leur retraite à partir de 57 ans dans certains cas, ou à partir de 60 ans dans la grande majorité des cas.

Certaines conditions sont à remplir si l’on souhaite liquider sa retraite au titre des carrières longues :

Justifier de 5 trimestres d’assurance à la fin de l’année civile de ses 16, 17 ou 20 ans, ou seulement 4 trimestres si vous êtes né(e) durant le dernier trimestre de l’année,

Justifier d’une durée d’assurance cotisée tous régimes de base confondus à la demande de liquidation selon son année de naissance (voir tableau ci-dessous).

Au-delà des périodes cotisées, certaines périodes non cotisées peuvent être prises en compte dans une certaine limite. Ainsi, au maximum seront retenus :

- 4 trimestres de service national,

- 4 trimestres de maladie/maternité/accident du travail,

- 4 trimestres de chômage et de chômage partiel COVID,

- 2 trimestres d’invalidité et l’ensemble des trimestres de majoration attribués au titre du compte professionnel de prévention.

A noter : il est important de faire la demande d’attestation carrière longue auprès du régime de base, avant de demander la liquidation de sa retraite pour carrière longue.

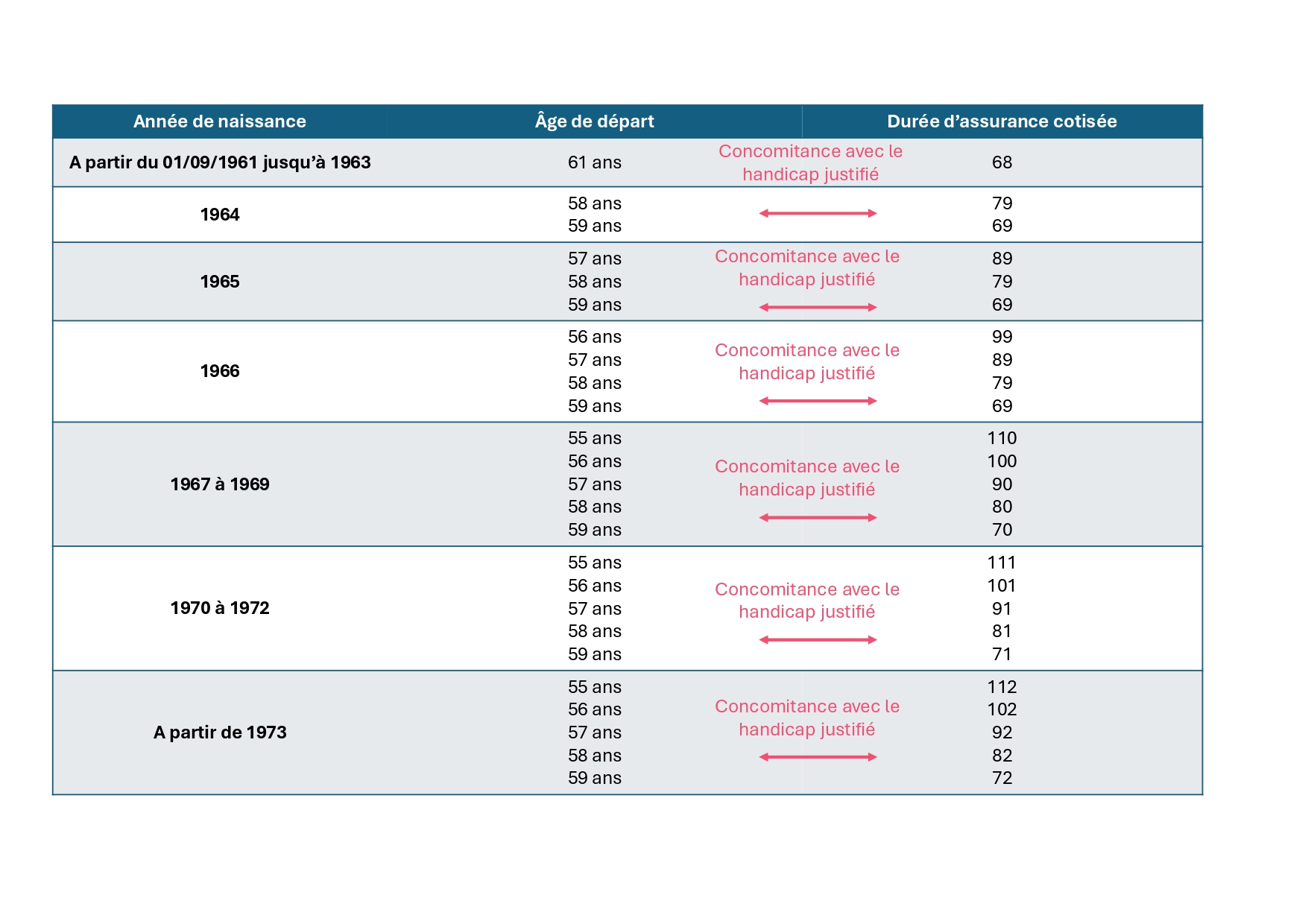

Il est possible de bénéficier d’un départ anticipé à la retraite lorsque vous souffrez d’un handicap. Il vous sera possible alors de demander la liquidation de votre retraite à partir de 55 ans. Pour cela, vous devez justifier de 2 conditions cumulatives :

- D’une incapacité permanente d’au moins 50 % reconnue par la MDPH ou si vous avez été reconnu(e) travailleur(se) handicapé(e) avant 2016,

- D’une durée d’assurance cotisée depuis la reconnaissance du handicap.

Si vous remplissez les conditions requises, vous obtiendrez alors une pension versée à taux plein.

A noter : il est important de faire une demande d’attestation de départ en retraite anticipée des assuré(e)s handicapé(e)s auprès du régime de base, avant de demander la liquidation de sa retraite.

Si vous êtes touché(e) par une maladie professionnelle ou un accident du travail, vous pouvez demander votre retraite pour incapacité permanente ou pénibilité à compter de 60 ans. Ce départ anticipé permet aux assuré(e)s bénéficiaires de partir à taux plein, quelle que soit leur durée d’assurance.

Ce départ anticipé concerne uniquement les assuré(e)s qui ont cotisé auprès du régime général des salarié(e)s du privé et du régime agricole ou encore du régime des non-salarié(e)s agricoles.

Pour bénéficier de ce dispositif, vous devez présenter une incapacité permanente tout en justifiant d’un certain taux d’incapacité.

L’incapacité permanente due à un accident de trajet n’ouvre pas droit à la retraite pour incapacité permanente.

Lorsque vous justifiez d’une rente pour maladie professionnelle avec un taux d’incapacité au moins égal à 20 %, vous pouvez prétendre à une retraite anticipée sans autre condition.

Si cette incapacité supérieure à 20 % résulte d’un accident du travail, le médecin-conseil régional vérifiera si les lésions qui ont entraîné le versement de votre rente sont identiques à celles indemnisées au titre d’une maladie professionnelle. Si tel est le cas, votre demande de retraite pour incapacité permanente sera acceptée.

Ce taux de 20% pourra être atteint par l’addition de plusieurs taux d’incapacité, avec toutefois l’obligation de présenter au moins un taux supérieur à 10%.

Vous pouvez déposer une demande de retraite pour incapacité permanente si vous avez été exposé(e) pendant au moins 17 ans à des facteurs de risques professionnels, et si votre incapacité est due à votre travail.

La demande de retraite est alors soumise à l’avis d’une commission spécifique qui vérifiera de votre exposition aux risques professionnels pendant 17 ans et du lien entre cette exposition et votre incapacité durant toute cette période.

Votre demande de retraite ne sera pas soumise à la commission si l’incapacité est consécutive à une maladie professionnelle ou si vous justifiez de 68 trimestres de cotisations tous régimes de retraite confondus.

Lorsqu’un(e) salarié(e) est exposé(e) à des facteurs de risques professionnels, l’employeur doit établir une déclaration, sur le compte professionnel de prévention (ou C2P) qui permet d’accumuler un certain nombre de points.

Le C2P ne concerne que les salarié(e)s du régime privé et agricole.

Le/la salarié(e) doit disposer d’un contrat de travail au minimum d’un mois et être exposé(e) au-delà d’un certain seuil, à un ou plusieurs facteurs de pénibilité pour être inscrit(e) au C2P.

Les différents facteurs de pénibilité sont le travail de nuit, le travail en équipes successives, le travail répétitif, le travail en milieu hyperbare, le travail face à des températures extrêmes ou encore le bruit. Cette pénibilité pour être prise en compte, doit avoir une intensité et une durée minimales.

Le nombre de points attribués dépendra des facteurs de risque rencontrés ainsi que de l’âge des salarié(e)s.

Les points ainsi cumulés permettent aux salarié(e)s de les convertir en formation, en temps partiel sans perte de salaire, ou de partir plus tôt à la retraite (au maximum à 60 ans, en fonction du nombre de points disponibles).

Si durant votre carrière vous avez travaillé(e) hors du territoire français (Métropole et DOM), il est nécessaire de vérifier si cette période est prise en compte dans le calcul de la retraite française.

Il existe différents cas de figure selon le pays dans lequel vous avez travaillé(e).

Grâce à une coordination européenne, les périodes d’activité accomplies dans les pays appartenant à l’Union Européenne, à l’Espace Economique Européen ou en Suisse, seront comptabilisées par le régime de base Français. En d’autres termes, les caisses de retraite de ces pays se mettront en relation pour connaître des périodes accomplies au sein de leurs pays respectifs.

Par conséquent, les trimestres accomplis sur le territoire d’un de ces pays, vous seront comptabilisés par l’Assurance Retraite pour décider de l’application du taux plein. Le prorata lui sera tout de même appliqué en fonction du nombre de trimestres acquis auprès du régime français uniquement.

Le taux de la retraite complémentaire étant indexé sur celui de la retraite de base, cette coordination emportera également le taux plein à votre pension de retraite complémentaire.

En revanche, chaque pays une fois les trimestres comptabilisés, paiera sa part de retraite, en fonction de la réglementation nationale de chacun des pays. Par exemple, si en France nous pouvons partir en retraite à partir de 62 ans, ce n’est pas forcément le cas dans les autres pays cités.

Pays concernés : Allemagne, Autriche, Belgique, Bulgarie, Chypre, Croatie, Danemark, Espagne, Estonie, Finlande, France, Grèce, Hongrie, Italie, Irlande, Islande Lettonie, Liechtenstein, Lituanie, Luxembourg, Malte, Norvège, Pays-Bas, Pologne, Portugal, République Slovaque, République Tchèque, Roumanie, Royaume Uni, Slovénie, Suède et la Suisse.

Dans le cas d’une période d’activité effectuée au sein d’un Etat situé hors de la Zone Economique Européenne et de la Suisse, elle pourra être comptabilisée par la retraite de base française, si et uniquement si, la France a conclu une convention bilatérale de Sécurité Sociale.

Ainsi, si vous avez travaillé au sein de l’un de ces Etats, l’Assurance Retraite prendra en compte ces périodes dans le calcul du nombre de trimestres à acquérir pour obtenir votre pension de retraite à taux plein. Là encore, il ne s’agit que du calcul du taux plein.

Les caisses de retraite françaises et étrangères, ne vous verseront uniquement que les droits qui ont été cotisés sur leur territoire. Le prorata du calcul de la retraite de base vous sera bien appliqué.

Le taux de la retraite complémentaire étant indexé sur celui de la retraite de base, cette coordination emportera également le taux plein à votre pension de retraite complémentaire.

Chaque pays une fois les trimestres comptabilisés, paiera sa part de retraite, en fonction de la réglementation nationale de chacun des pays. Par exemple, si en France nous pouvons partir en retraite à partir de 62 ans, ce n’est pas forcément le cas dans les autres pays cités.

En revanche, si durant votre carrière vous avez travaillé dans plusieurs pays qui possèdent une convention bilatérale de Sécurité Sociale avec la France, seule la plus avantageuse des pensions calculées sera retenue.

Chaque pays devra néanmoins vous verser sa part de retraite.

Pays concernés : Algérie, Andorre, Argentine, Bénin, Bosnie-Herzégovine, Brésil, Cameroun, Canada, Cap-Vert, Chili, Congo, Corée du Sud, Côte-d’Ivoire, Etats-Unis, Gabon, Îles anglo-normandes, Inde, Israël, Japon, Kosovo, Macédoine, Mali, Maroc, Mauritanie, Monaco, Monténégro, Niger, Philippines, Québec, Saint-Marin, Sénégal, Serbie, Togo, Tunisie, Turquie, Uruguay et Mayotte, Nouvelle Calédonie, Polynésie Française, Saint Pierre et Miquelon.

Si vous avez travaillé(e) au sein d’un Etat en dehors de la Zone Economique Européenne ou non conventionné avec la France, les trimestres accomplis au sein de ces pays ne pourront être comptabilisés par l’Assurance Retraite française.

Chaque pays versera alors la pension selon ses uniques droits enregistrés.

Dans le cas où vous ne réunissez pas le nombre de trimestres nécessaires à l’obtention du taux plein, vous toucherez de la part de l’Assurance Retraite et de la retraite complémentaire, une pension de retraite assortie d’une décote.

Il est possible dans certains cas, de demander la validation de trimestres équivalents pour des périodes travaillées à l’étranger avant le 1er avril 1983 et qui n’apparaissent pas sur le relevé étranger.

En fonction de votre statut à l’étranger (détaché(e), expatrié(e), travail au sein d’une entreprise locale), vous serez ou non affilié(e)s automatiquement au régime français ou local.

Selon les différentes situations vues précédemment, il est possible que vous ne cotisiez absolument plus auprès du régime général de la Sécurité Sociale.

Pour rappel, si vous avez travaillé(e) au sein de la Zone Economique Européenne, en Suisse ou au sein d’un des pays avec lequel la France a conclu une convention bilatérale de Sécurité Sociale, les trimestres acquis dans ces pays seront comptabilisés en France, au moment de la liquidation mais uniquement pour le calcul de l’obtention du taux plein. Il existera toujours le prorata de votre pension.

En revanche, si vous avez travaillé(e) dans un pays non conventionné avec la France, les trimestres validés auprès de ce pays, n’auront aucun impact sur le calcul de votre pension de retraite française (et inversement).

Dans l’ensemble des cas vus précédemment (sauf si vous êtes salarié(e) détaché(e)), les cotisations à la retraite complémentaire française ne sont plus versées.

Le législateur a prévu la possibilité pour ces assuré(e)s, de continuer à cotiser auprès de la Caisse des Français de l’Etranger, concernant la retraite de base, mais également auprès de la CRE-IRCAFEX (gérée par Humanis) concernant la retraite complémentaire.

Si vous décidiez de cotiser à ces 2 entités, vous ne perdrez alors aucun droit à la retraite, à l’instar d’une carrière 100 % française.

L’ensemble des régimes de retraite prévoient, à la mort de l’assuré(e) (cotisant(e) ou retraité(e)), le versement d’une partie de ses droits à la retraite au profit de la personne survivante.

Les conditions d’accès à la pension de réversion divergent en fonction des régimes.

Au décès de votre époux(se) ou ex-époux(se), vous pouvez demander le versement d’une pension de réversion. La réversion du régime de base concerne à la fois les régimes des salarié(e)s, mais également des indépendant(e)s, des professionnel(le)s libéraux, des agriculteur(ice)s exploitant(e)s ou encore des contractuel(le)s de la fonction publique.

Il faut néanmoins réunir 3 conditions pour toucher la pension de réversion :

- Avoir été marié(e) avec la personne défunte. Si l’assuré(e) décédé(e) a été marié(e) plusieurs fois, la pension de réversion sera partagée entre les ex-conjoint(e)s et le/la conjoint(e) survivant(e).

Ni le PACS ni le concubinage ne permettent l’octroi de la pension de réversion ;

- Vous devez être âgé(e) au moins de 55 ans ;

- Vos ressources annuelles brutes ne doivent pas dépasser 21 985 € si vous vivez seul(e) et 35 176 € si vous vivez en couple (valeur 2022).

Les ressources retenues sont celles des 3 mois civils précédant le point de départ de la retraite de réversion. Si les ressources dépassent le plafond, les ressources retenues seront alors celles des 12 mois civils précédant la réversion.

Les revenus d'activité du conjoint survivant bénéficient d'un abattement de 30 % après l'âge de 55 ans.

La pension de réversion représentera au maximum 54 % de la retraite dont l’assuré(e) bénéficiait ou aurait pu bénéficier.

Au décès d’un(e) agent(e) de la fonction publique, l’époux(se) ou ex-époux(se) peut demander une pension de réversion au régime de base de la fonction publique sous réverse de réunir une des conditions suivantes :

- Avoir eu 1 ou plusieurs enfants issus de ce mariage,

- 4 années de mariage (pour les couples de même sexe, la durée du PACS avant 2015 est prise en compte),

- Le mariage a été célébré au moins 2 ans avant la mise à la retraite,

- La personne défunte bénéficiait d’une pension d’invalidité et le mariage a eu lieu avant l’évènement qui a entraîné sa mise à la retraite.

Quel que soit votre statut (époux(se) ou ex-époux(se)), le fait vivre de nouveau en couple (mariage, PACS ou concubinage) après le décès du fonctionnaire, vous fera perdre le bénéfice de la réversion.

Le concubinage ou le PACS là encore, ne permettent pas d’obtenir la pension.

La présence de plusieurs mariages, oblige le partage de la pension de réversion.

La pension de réversion est égale à 50 % de la retraite de base que le/la fonctionnaire décédé(e) percevait ou aurait pu percevoir.

Comme au régime de base, si vous êtes conjoint(e) ou ex-conjoint(e) d’un(e) cotisant(e) RAFP ou d’un(e) bénéficiaire de rente RAFP décédé(e), vous pouvez demander le bénéfice d’une pension de réversion.

Le/la conjoint(e) survivant(e) pourra bénéficier d’une réversion à hauteur de 50 %, et ce sans aucune condition d’âge. Si la personne défunte avait été marié(e) plusieurs fois, la réversion perçue sera proportionnelle à la durée de chaque mariage.

La pension de réversion sera attribuée au/à la conjoint(e) survivant(e) sans conditions de ressources. Le remariage annule automatiquement la possibilité de demander le versement de la réversion. Le PACS et le concubinage n’entraînent aucun droit à la réversion.

Vous pourrez demander à percevoir la pension de réversion à partir de 55 ans, ou alors sans aucune condition d’âge si vous êtes en situation d’invalidité ou si vous justifiez de 2 enfants à charge au moment du décès.

Le montant de la pension de réversion sera égale au maximum à 60 % des droits que le/la salarié(e) touchait ou aurait dû toucher. En cas de mariage multiples, le montant versé sera réduit au prorata de la durée des différents mariages.

En revanche, pour l’AGIRC-ARRCO, en cas de remariage de l’ex-conjoint(e), la pension de réversion ne sera plus due.

La pension de réversion sera attribuée au/à la conjoint(e) survivant(e) sans conditions de ressources. Le remariage annule automatiquement la possibilité de demander le versement de la réversion. Le PACS et le concubinage n’entraînent aucun droit à la réversion.

Pour bénéficier de la pension de réversion auprès de l’IRCANTEC, il faut réunir une des conditions suivantes :

- 4 années de mariage (pour les couples de même sexe, la durée du PACS avant 2015 est prise en compte),

- Le mariage a été célébré au moins 2 ans avant que la personnes défunte n’ait atteint l’âge de 55 ans ou n’ait cessé ces fonctions au titre desquelles elle relevait de l’IRCANTEC,

- La personne défunte bénéficiait d’une pension d’invalidité et le mariage a eu lieu avant l’évènement qui a entraîné sa mise à la retraite.

- Ces conditions de mariage sont non avenues si au moins 1 enfant est issu du mariage (naturel ou adopté), ou si la personne défunte était devenue titulaire après son mariage d’une pension d’invalidité.

Vous pourrez demander à percevoir la pension de réversion à partir de 50 ans, ou alors sans aucune condition d’âge si vous justifiez de 2 enfants à charge au moment du décès.

Le montant de la pension de réversion sera égale au maximum à 50 % des droits que le/la salarié(e) touchait ou aurait dû toucher. En cas de mariage multiples, le montant versé sera réduit au prorata de la durée des différents mariages.

En revanche, pour l’IRCANTEC, en cas de remariage de l’ex-conjoint(e), la pension de réversion ne sera plus due.

La pension de réversion correspond à 60 % des droits que percevait la personne décédée ou qu’elle aurait dû percevoir.

L’époux(se) ou l’ex-époux(se) survivant(e) doit être âgé(e) au moment de la demande d’au moins 55 ans. Le PACS et le concubinage n’entraînent aucun droit à la réversion.

Si la personne défunte a été plusieurs fois marié(e), il sera procédé à un prorata des pensions de réversion. En revanche, le remariage n’entraîne ni l’annulation ni la suspension de la pension de réversion.

Vous pourrez demander le bénéfice de la pension de réversion à partir de 55 ans, et seulement si vous ne disposez pas de ressources annuelles supérieures à 82 272 € (valeur 2022).

Chaque section professionnelle applique une réglementation qui lui est propre.

Pour bénéficier de la réversion des droits touchés ou qu’aurait dû toucher l’exploitant(e) agricole, il faut réunir 2 conditions :

- Justifier d’une durée de mariage de 2 années,

- Être âgé(e) d’au moins 55 ans (sauf si la personne survivante est invalide ou a 2 enfants à charge).

Aucune condition de ressources n’est exigée.

Le remariage entraîner la perte du droit à la réversion.

Le régime de base de la CNBF versera à l’époux(se) survivant(e) une pension de réversion, sans aucune condition de ressources ni d’âge (et ce dès lors que le mariage ait duré au moins 5 années).

Le/la conjoint(e) divorcé(e) peut prétendre à la pension de réversion. En revanche, le remariage entraîne automatiquement l’annulation du droit à la réversion.

En cas de pluralité de mariages, les droits seront partagés entre l’époux(se) et les ex-époux(ses) non remarié(e)s, au prorata de la durée des mariages.

Le PACS et le concubinage ne donnent aucun droit à la réversion.

Le montant versé sera équivalent à 50 % des droits que percevait l’avocat(e) décédé(e) ou auxquels l’avocat(e) décédé(e) aurait pu prétendre.

Au décès d’un(e) avocat(e) titulaire d’une pension de retraite complémentaire ou en droit d’en obtenir une, le/la conjoint(e) survivant(e) non remarié(e), reçoit une pension de réversion égale à 60 % des droits dont la personne défunte bénéficiait ou aurait dû bénéficier.

L’époux(se) survivant(e) non remarié(e) a droit à la pension de réversion à partir de l’âge de 50 ans et si son mariage a été célébré au moins 5 ans avant la date du décès, sauf s’il existe à la date du décès, un ou plusieurs enfants issus du mariage âgés de 21 ans (cette disposition annule les conditions d’âge et de durée de mariage).

Le/la conjoint(e) divorcé(e) peut prétendre à la pension de réversion. En revanche, le remariage entraîne automatiquement l’annulation du droit à la réversion.

En cas de pluralité de mariages, les droits seront partagés entre l’époux(se) et les ex-époux(ses) non remarié(e)s, au prorata de la durée des mariages.

Le PACS et le concubinage ne donnent aucun droit à la réversion.

Au 1er janvier 2019, les régimes complémentaires des salarié(e)s, l’ARRCO et l’AGIRC, ont fusionné. Avant 2019, il était indiqué des points ARRCO, ainsi que des points AGIRC Tranche B et Tranche C le cas échéant.

Dorénavant, vos anciens points AGIRC Tranche B et Tranche C sont convertis en points AGIRC-ARRCO et équivalent au même montant que lorsqu’ils étaient comptabilisés en AGIRC. Cela n’aura eu aucun impact sur le montant de votre pension finale.

Pour effectuer la conversion, il vous suffit d’effectuer l’opération suivante :

Points AGIRC-ARRCO = Points AGIRC Tranche B (ou Tranche C) x 0,3478

Cette fusion a surtout été accompagnée de la mise en place d’un régime de coefficient de solidarité. A compter du 1er janvier 2019, et pour les assuré(e)s né(e)s à compter de 1957, la liquidation de votre retraite complémentaire AGIRC-ARRCO à la date de taux plein entraîne automatiquement l’application d’un malus de 10 % durant 3 années (ou jusqu’à vos 67 ans).

Si vous souhaitez annuler ce malus de 10 %, il vous faut :

- Reculer d’1 année votre départ à la retraite ou la liquidation de votre retraite complémentaire depuis votre date de taux plein.

Il vous est également possible de vous voir appliquer un bonus de :

- 10% durant 1 année, si vous reculez votre départ de 2 années depuis votre date de retraite à taux plein,

- 20% durant 1 année, si vous reculez votre départ de 3 années depuis votre date de retraite à taux plein,

- 30% durant 1 année, si vous reculez votre départ de 4 années depuis votre date de retraite à taux plein.

Il existe des exonérations à l’application du malus temporaire. Elles concernent :

- Les retraité(e)s assujettis à la CSG au taux de 3,8 %, la minoration sera de 5 %,

- Les retraité(e)s exonéré(e)s de CSG,

- Les retraité(e)s qui liquident leur retraite à taux minoré,

- Les retraité(e)s handicapé(e)s,

- Les retraité(e)s au titre du dispositif amiante,

- Les retraité(e)s au titre de l’inaptitude,

- Les retraité(e)s ayant apporté une aide effective à leur enfant handicapé(e),

- Les aidants familiaux,

- Les retraité(e)s qui se sont vu reconnaître une incapacité permanente de 20 % ou plus à la suite d’un accident du travail ou d’une maladie professionnelle,

- Les retraité(e)s qui bénéficient de l’allocation de solidarité spécifique.

Le dispositif du cumul emploi-retraite permet à une personne retraitée, de cumuler ses pensions de retraite et une activité rémunérée. La personne retraitée devra au regard de ses droits vis-à-vis de la retraite, respecter ou non des plafonds de revenus.

En prélude du dispositif, la personne retraitée doit avoir liquidé l’ensemble de ses retraites de base et complémentaires, en France et à l’étranger (à l’exception des retraites liquidables en fonction de l’âge).

De plus, depuis 2015, la reprise d’une activité ne rapporte aucun nouveau droit (sauf exceptions comme les militaires) et ce dans aucun régime (trimestres ou points), alors que les cotisations restent elles, obligatoires.

Il existe 2 types de cumul emploi-retraite :

Il vous permet dès lors que vous avez obtenu la liquidation de vos retraites à taux plein de cumuler vos pensions de retraite avec de nouveaux revenus d’activité issus de nouveaux régimes de retraite ou de l’ancien, sans aucun plafond.

Depuis 2015, le cumul d’une pension de retraite des fonctionnaires (CNRACL et SRE) et d’un revenu, peuvent être plafonnés.

Concernant les exploitant(e)s agricoles, vous pourrez reprendre une activité non salariée qui sera assujettie par rapport à un temps de travail ou à un coefficient d’équivalence à la surface minimale d’assujettissement pour les productions hors sol.

Dans le cadre des départs en retraite anticipée, même si vous liquidez votre retraite à taux plein, il est nécessaire d’attendre l’âge légal pour bénéficier du cumul emploi-retraite libéralisé.

La reprise d’une activité salariée, dans le cadre du cumul emploi-retraite libéralisé peut-être immédiate. Néanmoins, il est obligatoire de matérialiser la cessation d’activité par la rupture du contrat de travail existant. Il faudra alors en conclure un nouveau à la date souhaitée par les parties.

Le dispositif du cumul emploi-retraite plafonné concerne uniquement les retraité(e)s qui n’ont pas liquidé leur retraite à taux plein ou qui ont liquidé leur retraite dans le cadre d’un départ anticipé.

Chaque régime applique des plafonds différents.

La somme des revenus de votre nouvelle activité et de vos pensions de retraite (de base et complémentaires), ne doit pas dépasser le plafond le plus élevé entre :

- La moyenne mensuelle de vos 3 derniers salaires ;

- 1,6 fois le SMIC (2 565 € en 2022).

Si vous ne remplissez pas les conditions du cumul et dépassez le plafond, votre pension sera écrêtée à concurrence du dépassement.

Dans le cadre du cumul emploi-retraite plafonné, la règle est différente. Si l’on souhaite reprendre une activité salariée chez le même employeur, il sera obligatoire d’attendre 6 mois pour conclure un nouveau contrat de travail. En revanche, vous pouvez très bien reprendre une activité salariée chez un autre employeur.

L’IRCANTEC applique également ces règles de plafonnement.

La caisse de retraite complémentaire des salarié(e)s applique des plafonds différents. En effet, le cumul emploi-retraite est possible à condition que la somme des revenus et de vos retraites obligatoires ne dépasse pas le plafond le plus élevé entre :

- 160 % du SMIC (2 565 € en 2022) ;

- Le dernier salaire normal d’activité revalorisé ;

- Le salaire moyen des 10 dernières années.

A défaut, votre retraite complémentaire sera suspendue.

Les ex-agent(e)s de la fonction publique peuvent se voir appliquer des plafonds plus stricts que ceux appliqués par le régime général. Il est possible de cumuler un nouveau revenu d’activité et sa pension de l’Etat, si les revenus d’activité ne dépassent pas le : 1/3 du montant brut annuel de la pension majorée de la moitié de l’indice majoré 227.

Exemple : Christine se voit appliquer le cumul emploi retraite limité. Elle touche une pension de l’Etat d’un montant de 12 000 € et reprend une activité. L’indice majoré 227 pour l’année 2022 a été fixé à 14 404 €.

Son salaire annuel ne devra pas dépasser : (12 000 /3) + (14 404 /2) = 11 202 €.

A défaut, la pension sera réduite à due concurrence.

Dans le cadre du cumul emploi-retraite plafonné, je peux percevoir un revenu supplémentaire et ma pension de retraite du régime de base, s’il ne dépasse pas :

- La moitié du plafond annuel de la Sécurité sociale soit 20 568 € en 2022 ;

- Le plafond annuel de la Sécurité sociale soit 41 136 € en 2022 lorsque vous évoluez au sein d’une zone de revitalisation rurale (ZRR) ou au sein d’une zone urbaine prioritaire (ZUP).

Concernant la retraite complémentaire, elle obéit aux mêmes règles que celles appliquées aux pensions de la retraite de base.

Attention, ce montant à ne pas dépasser concernera les revenus perçus sur l’ensemble de l’année en question.

Dans ces 2 cas, si le plafond est dépassé le versement pourra être suspendu pour chaque année de cumul pendant un maximum de 12 mois.

La pension de base CNAVPL est réduite à concurrence du dépassement, lorsque les revenus nets issus de l’activité libérale dépassent le plafond de la Sécurité sociale, soit 41 136 € en 2022.

Concernant les caisses de retraite complémentaire, chaque régime applique des règles différentes.

La CNBF refuse le dispositif du cumul emploi-retraite plafonné.

Par conséquent, lorsque l’allocataire d’une pension de retraite reprend son activité, le versement de la pension est annulé et sera de nouveau versée lorsque l’allocataire remplira les conditions d’attribution du cumul emploi-retraite libéralisé.

Si vous ne remplissez pas toutes les conditions du cumul emploi-retraite libéralisé, vous pourrez continuer de percevoir un revenu sous certaines conditions :

- Conserver une superficie autorisée qui ne doit pas dépasser 2/5ème de la SMA ;

- Apporter une aide occasionnelle, si votre exploitation a été reprise par un membre de votre famille. Cette aide ne doit pas dépasser 15 heures par semaine.

- Obtenir une autorisation préfectorale de poursuite d’activité lorsque vous ne pouvez pas céder votre exploitation en pleine propriété ou en location ;

- Avoir une activité commerciale (hébergement en milieu rural).

En revanche, vous pouvez dans tous les cas cumuler votre pension de retraite et les revenus d’une activité salariée ou non salariée non agricole.

Il existe des dérogations à la cessation d’activité. Les revenus procurés par ces activités ne sont pas pris en compte pour apprécier les limites du cumul plafonné. Elles comprennent :

- Les activités d’artistes auteurs ;

- Les activités à caractère artistique, littéraire ou scientifique exercées avant la liquidation ;

- Les activités juridictionnelles ou assimilées, de consultations occasionnelles & la participation à des jurys de concours ou à des instances ;

- Les activités d’hébergement en milieu rural ;

- Certaines vacations effectuées par des médecins ou des infirmiers ;

- Les activités procurant un revenu de faible importance (revenu annuel inférieur à 4 fois la valeur mensuelle du SMIC) ;

- Les activités qui procurent un logent à l’assuré(e)

…

La retraite progressive permet à une personne en activité professionnelle, d’obtenir une fraction de sa retraite, tout en poursuivant une activité à temps partiel inférieure à la durée légale ou conventionnelle applicable dans l’entreprise. C’est un dispositif d’aménagement de fin de carrière.

Le dispositif de la retraite progressive n’est applicable qu’aux :

- Salarié(e)s (CNAV et AGIRC-ARRCO, CAVEC salarié),

- Exploitant(e)s agricoles (MSA et RCO),

- Indépendant(e)s (CNAV et RCI).

Durant votre période de retraite progressive, vous continuez d’obtenir des trimestres de retraite et des points auprès des caisses de retraite complémentaire. Cependant, les nouvelles cotisations versées sont assises sur votre nouveau salaire à temps partiel.

Par conséquent, et avec l’accord de l’employeur, vous pouvez cotiser sur la base d’un salaire plein à la fois pour la retraite de base et la retraite complémentaire.

Concernant les professionnel(le)s libéraux, la part de cessation d’activité étant difficilement comptabilisable, ils/elles ne peuvent pas prétendre à la retraite progressive. En revanche, si vous avez cotisé auprès de la CNAVPL au cours de votre carrière, l’attribution d’une retraite progressive à l’un des régimes évoqués ci-dessus, entraîne le service de la même fraction de retraite au régime des professions libérales.

La retraite progressive, appelée Cessation Progressive d’Activité, a été supprimée en 2011 dans la fonction publique.

Pour pouvoir bénéficier de la retraite progressive, il faut réunir plusieurs conditions :

- Être âgé(e) de 60 ans,

- Justifier de 150 trimestres tous régimes confondus,

- Exercer une ou plusieurs activités à temps partiel représentant une durée de travail globale comprise entre 40 et 80 % de la durée de travail à temps complet.

En revanche, certains salarié(e)s relevant du régime général ne peuvent pas bénéficier du mécanisme de la retraite progressive : les cadres au forfait-jour, les VRP, les artisans taxi et les mandataires ou dirigeants de sociétés.

Le montant de la retraite progressive sera calculé de la même manière que la pension de retraite classique, et proratisé en fonction de votre durée de travail à temps partiel.

Ce montant de pension pourra être minoré si vous ne justifiez pas du nombre de trimestres requis pour obtenir le taux plein. La décote ne pourra pas être inférieure à 25 %.

Le montant perçu est un montant provisoire, qui sera recalculé à la liquidation définitive de votre retraite.

Concernant les retraites complémentaires AGIRC-ARRCO et IRCANTEC, les mêmes règles de calcul s’appliquent et les pensions servies sont égales à la différence entre 100 % et la quotité de travail à temps partiel.

En revanche, l’AGIRC-ARRCO applique des coefficients de minoration plus importants que ceux appliqués par le régime général.

Pour pouvoir bénéficier de la retraite progressive, il faut réunir plusieurs conditions :

- Être âgé(e) de 60 ans,

- Justifier de 150 trimestres tous régimes confondus,

- Exercer à titre exclusif une activité commerciale ou artisanale.

Dans le cas des indépendant(e)s, et en raison de la difficulté à quantifier la baisse d’activité en termes d’heures, le montant de la retraite progressive est calculé en fonction de la diminution des revenus professionnels suivant la diminution d’activité.

La demande de retraite progressive englobe à la fois la retraite de base et la retraite complémentaire.

La baisse de revenus ne doit pas être inférieure à 20 %. Dans ce cas, la fraction de pension de retraite ne sera pas versée

Pour pouvoir bénéficier de la retraite progressive auprès de la MSA, il faut réunir plusieurs conditions :

- Être âgé(e) de 60 ans,

- Justifier de 150 trimestres tous régimes confondus,

- Exercer à titre exclusif une activité de chef d’exploitation ou d’entreprise agricole.

Le montant de votre retraite progressive sera calculé selon votre statut.

Si vous êtes assujetti(e) par rapport à une surface minimum d’installation :

- Une réduction d’exploitation de 35 à 45 % vous permettra d’obtenir 40% du montant de votre retraite,

- Une réduction d’exploitation supérieur à 45 %, vous permettra d’obtenir 50 % du montant de votre retraite,

Si vous êtes assujetti(e) par rapport à un temps de travail :

- Une diminution de votre activité entre 400 et 800 heures de travail, vous permettra d’obtenir 40 % du montant de votre retraite,

- Une diminution de votre activité supérieure à 800 heures de travail, vous permettra d’obtenir 50 % du montant de votre retraite.

Dans le cas où votre carrière n’était pas complète, il vous est possible de racheter des trimestres à certaines conditions, mais également des points de retraite complémentaire en fonction des régimes.

Attention, les trimestres rachetés n’entrent pas en compte dans le calcul des trimestres requis dans le cadre d’un départ anticipé pour carrière longue ou pour les adultes handicapé(e)s.

Si vous désirez augmenter votre durée d’assurance, il est possible de racheter des trimestres. Ces trimestres rachetés seront admis à la fois au calcul du taux plein, mais également à celui du prorata en fonction des rachats effectués.

Ces différents types de rachats, peuvent être demandés entre 20 et 66 ans, lorsque la retraite n’est pas liquidée.

A travers ces 3 types de rachats, vous pouvez racheter des trimestres selon 2 mécanismes : racheter au titre du taux seul ou au titre du taux et de la durée d’assurance. La seconde option est plus coûteuse que la première. Ce choix est irrévocable.

Vous ne pouvez racheter que 12 trimestres maximum.

Le rachat au titre du taux seul impactera uniquement le taux de liquidation de la pension. Le rachat au titre du taux et de la durée d’assurance impactera à la fois le taux de décote mais également le prorata appliqué au calcul de la retraite de base.

En cas d’affiliation au régime général à la fin des études visées, vous pouvez demander le rachat de ces années. Les études visées doivent réunir plusieurs conditions :

- Elles doivent être validées par un diplôme,

- Elles doivent avoir été effectuées en France, en Suisse, au sein d’un état de l’EEE ou au sein d’un Etat lié par une convention bilatérale de sécurité sociale avec la France,

- Elles doivent avoir eu lieu dans un établissement d’enseignement supérieur, une école technique supérieure, une grande école ou une classe préparatoire à ces écoles.

Il est possible de racheter des périodes d’études supérieures à taux réduit, dans les 10 années qui suivent l’obtention du diplôme.

Vous pouvez demander le rachat des années incomplètes présentes sur votre relevé de carrière, c’est-à-dire les années ne présentant pas 4 trimestres de cotisations.

Le rachat des périodes d’apprentissage ne concerne uniquement les périodes d’apprentissage conclues par un contrat entre le 01/07/1972 et le 31/12/2013.

Le rachat des périodes d’assistant(e) maternel(le) doivent être comprises entre le 01/01/1975 et le 31/12/1990. Ce rachat concerne uniquement les années incomplètes au relevé de carrière.

Le nombre de trimestres rachetés à « coût réduit » est limité à 4 et n’impliquent aucun choix d’option (taux et/ou durée d’assurance).

Tout fonctionnaire relevant de la CNRACL peut demander le rachat de ses trimestres d’études supérieures, et ce quelque soit votre catégorie statutaire (A, B ou C). Vous devrez avoir entre 20 et 60 ans.

Les études visées doivent réunir plusieurs conditions :

- Elles doivent être validées par un diplôme,

- Elles doivent avoir été effectuées en France, ou au sein d’un état de l’UE équivalent à un diplôme français,

- Elles doivent avoir eu lieu dans un établissement d’enseignement supérieur, une école technique supérieure, une grande école ou une classe préparatoire à ces écoles.

Vous pouvez racheter de 1 à 12 trimestres lorsque vous avez été affilié(e) à l’assurance sociale des étudiants.

Il existe 3 options de rachats : l’augmentation de la durée de service et des bonifications, l’augmentation de la durée d’assurance et le rachat qui prend en compte les deux critères.

Il est également possible de racheter à « coût réduit » dans un délai de 10 ans après la fin des études, des trimestres d’études supérieures.

Il existe plusieurs dispositifs pour bénéficier d’une retraite de base à taux plein.

Les indépendant(e)s ont accès au versement pour la retraite (ou rachat Fillon), au titre des études supérieures et des années civiles incomplètes.

Le rachat Madelin permet aux assuré(e)s de la Sécurité sociale des indépendants, ou radié(e) depuis moins d’un an, de racheter des trimestres de retraite pour des périodes postérieures à 1972.

Il est nécessaire sur la période concernée de réunir les conditions suivantes :

- Avoir exercé exclusivement pendant cette période une activité relevant du RSI ou de la SSI, sauf sur les années incomplètes ;

- Être à jour dans le paiement des cotisations vieillesse et invalidité-décès ;

- Racheter pour les 6 dernières années, dont le revenu définitif est connu, la totalité des trimestres manquants par année (24 trimestres maximum).

Ce rachat est moins onéreux que le rachat Fillon et permet de racheter plus de trimestres.

Le rachat Madelin permet d’agir à la fois sur le taux de pension et sur la durée d’assurance.

Il est possible de racheter des trimestres, et éventuellement des points au titre :

- Des années civiles incomplètes ayant donné lieu à immatriculation en libéral ;

- Des périodes d’études si la CNAVPL fut le régime d’accueil après les études visées, et sanctionnées d’un diplôme.